독일 인구 고령화로 인해 연금 적자 상황, 더 오래 일해야 하는 독일 노동 시장, 해결책은?

독일은 현재 인구 고령화가 급속도로 진행되면서 퇴직자들의 연금 수급 문제가 국가적 이슈로 떠오르고 있습니다. 정년이 지나고 연금을 받아야 하는 사람은...

직장인보고서

연금으로 2,000유로를 받으려면 얼마나 벌어야 할까?

BY gupp2024-08-31 16:10:29

지금 독일의 법정 최저 임금은 12유로입니다. 특별한 기술없이 최저 임금으로 풀타임으로 주말을 제외한 한 달간 일하면 (하루 96유로X20일) 1,920유로, 즉 약 2,000유로의 돈을 벌 수 있습니다. 법정 최저 임금이 만들어진 배경 중 하나가 인간의 존엄성을 지킬 수 있는 사회적 장치였다는 측면에서 볼 때, 2,000유로라는 특별한 돈은 의미를 가질 수 있습니다. 그렇다면 우리는 은퇴 후 연금으로 2,000유로를 받기 위해서는 매달 얼마를 벌어들여야 하고, 무엇을 준비해야 할까요?

1. 노후 생활비로 얼마가 필요할까?

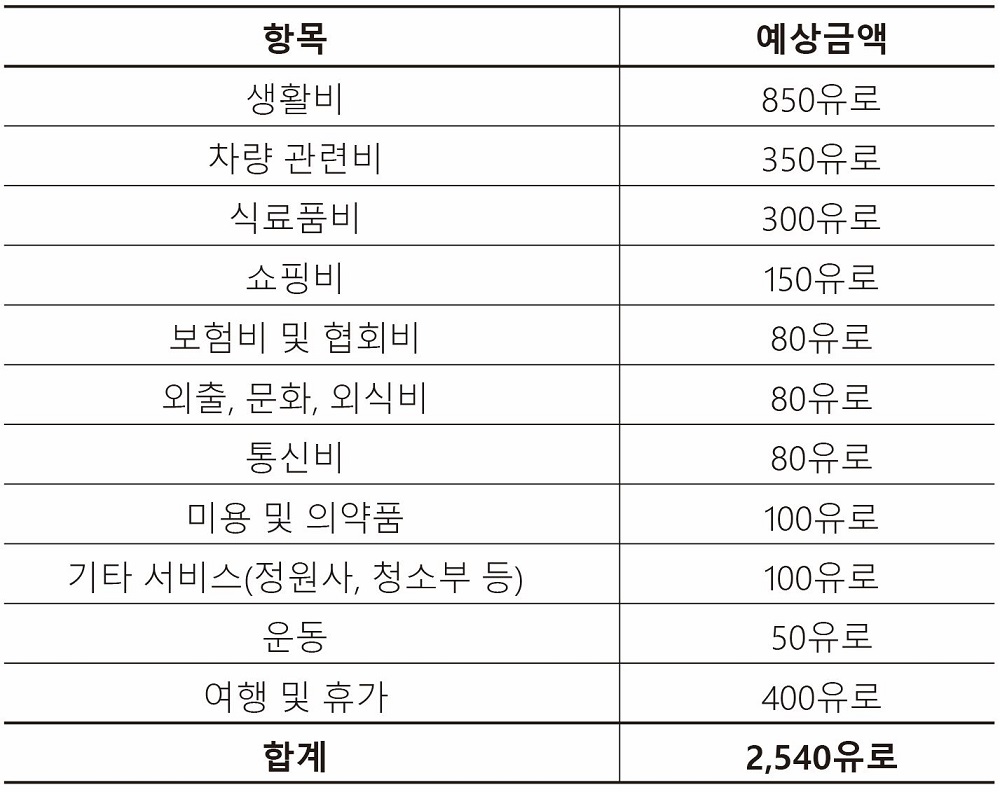

노년에 필요한 연금이 얼마면 충분할지 고민해보신 적 있으신가요? 아마도 감이 잘 잡히지 않을 텐데요. 나이가 들면 소비 습관이 지금과 다를 수 있기 때문에 의류나 기타 쇼핑 비용 같은 항목을 줄일 수 있는 대신, 상대적으로 늘어난 자유시간으로 휴가비의 비중을 늘릴 수도 있을 것입니다. 아래는 두 가지 다른 생활 방식을 가진 개략적 월별 지출 금액입니다.

검소한 소비 습관을 사람의 노후 지출 지출 금액, 출처 : Deutsche-rentenversicherung.de

여행과 여가를 즐기는 사람의 노후 지출 금액, 출처 : Deutsche-rentenversicherung.de

2. 하나씩 자세히 뜯어보는 연금 계산

월별 연금 지급액은 내가 얼마나 많은 연금 점수를 가지고 있느냐에 따라 다르며, 소득이 높으면 높을수록 연금 포인트도 늘어납니다. 연금 점수는 내가 받는 총급여와 평균 급여에 따라 다르게 부여되며, 평균 급여를 받는 사람은 매년 1점의 연금 포인트를 받게 됩니다. 반면 수입이 평균 절반에 그치는 경우에는 그 반인 0.5 점을 받습니다.

22/23년도 동독과 서독의 평균 급여, 출처 : destatis.de

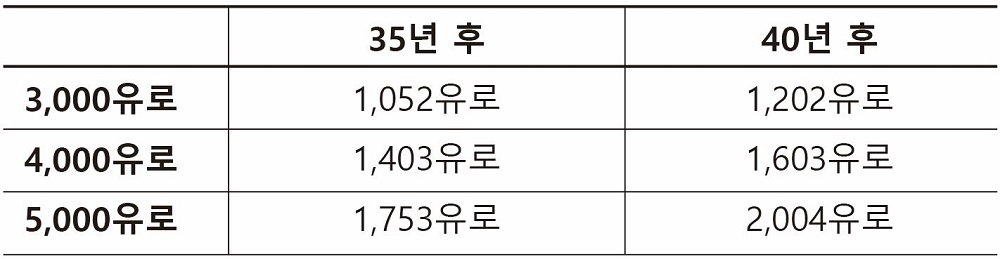

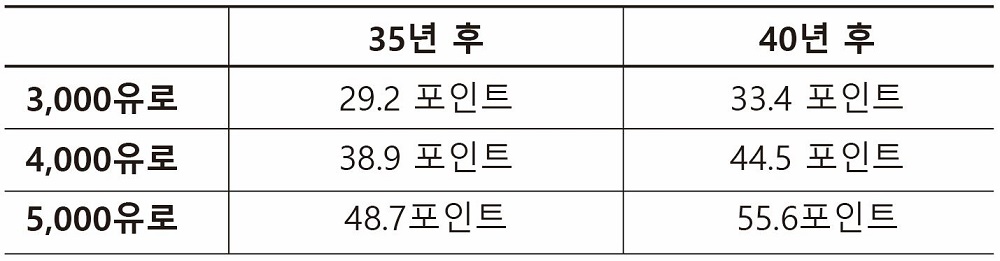

예를 들어 월급이 3,000유로, 4,000유로, 5,000유로로 나눈다면 35년 또는 40년 후에 내가 얻는 연금 점수는 아래와 같습니다. 소득에 따른 연금 점수, 출처 : Deutsche-rentenversicherung.de

현재를 기준으로 연금 수령 대상자라고 하면 연금 포인트는 서독은 매월 36.02유로, 동독은 35.52유로의 연금을 받게 됩니다. 따라서 급여와 연금 포인트를 합산해보면 아래와 같습니다.

연금 점수에 따른 동독과 서독의 현재 연금 수령액

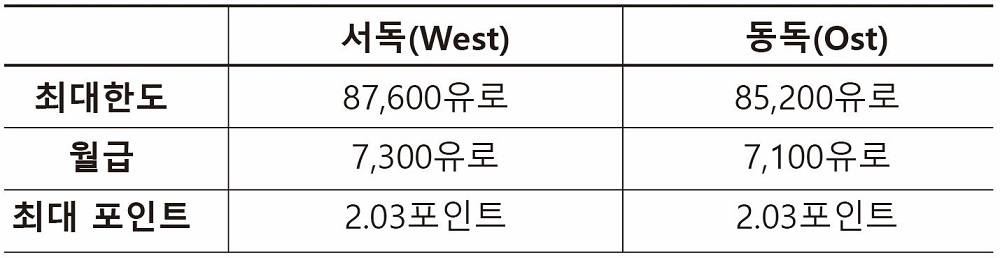

그렇다면 월급쟁이로서 얼마를 벌어야 연금 수령액의 최대치에 다다를 수 있을까요? 연금 점수에는 상한선(서독 기준 연 87,600유로)이 있습니다. 이 한도를 초과해 월급을 받는다고 해도 그 이상의 연금 포인트는 받을 수 없게 됩니다.

받을 수 있는 최대치의 연금 포인트와 금액

따라서 35년 혹은 40년간 열심히 일해서 연금으로 수령할 수 있는 최대 금액은 아래와 같습니다.

이론적인 연금 최대 수령액

그런데 이것이 끝이 아닙니다. 연금을 수령할 때도 세금을 제외하고 받기 때문에 세후 금액(Netto)으로 계산한다면 조금 더 받아야 합니다.

세후 연금 수령액

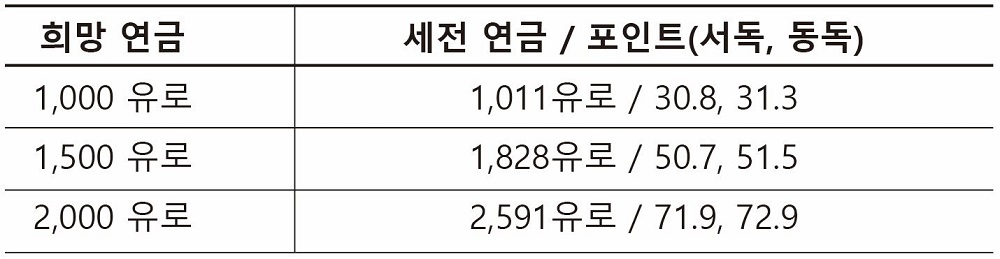

원하는 연금이 2,000유로라면 서독 기준 연금 포인트 71.9 포인트를 달성해야 합니다. 서독 기준으로 연금 포인트를 쌓을 수 있는 최대 급여(연 87,600유로)를 약 40년간 받을 수 있어야 비로소 매달 2,000유로의 연금을 손에 쥘 수 있습니다. 이렇게 계산해보니 월급쟁이가 연금만으로 2,000유로를 받는 것은 거의 불가능에 가까운 일처럼 보입니다. 여기에 40년 후의 인플레이션 비율까지 계산하면 2,000유로는 지금의 가치보다 훨씬 작은 돈이 될 것입니다. 그래서 노후 대책이 꼭 필요합니다.

함께 읽으면 좋은 뉴스

독일 인구 고령화로 인해 연금 적자 상황, 더 오래 일해야 하는 독일 노동 시장, 해결책은?

독일은 현재 인구 고령화가 급속도로 진행되면서 퇴직자들의 연금 수급 문제가 국가적 이슈로 떠오르고 있습니다. 정년이 지나고 연금을 받아야 하는 사람은...

내 집 마련, 노후에 더 많은 경제적 이익을 가져온다는 조사 발표

내 집 마련은 많은 사람의 바램 중 하나이지만 현실적으로 쉽지만은 않습니다. 특히 사회생활을 시작한 지 얼마 지나지 않은 2, 30대...

3. 노후를 대비하기 위한 현실적인 방법

노후를 준비하는 방법은 여러 가지가 있는데, 개인적으로 사적 연금을 드는 것이 가장 일반적인 방법입니다. 다만 이 경우 돈을 불리는 재테크 수단으로 보기보다는 저축한다는 개념으로 생각하는 것이 좋습니다. 원금이 보장되는 만큼 이율이 0.25%로 낮기 때문입니다. 만약 인플레이션이 매년 0.25% 이상 상승한다면 자산은 줄어드는 것이라고 할 수 있습니다. 목돈이 있는 경우에는 부동산에 투자하는 것도 좋은 방법입니다. 은행 대출을 갚을 여력이 되고, 자본도 부동산의 20% 이상 소유하고 있다면 이는 노후를 위한 안정적이고 알맞은 투자로 볼 수 있습니다.

자녀가 2명 이상이라면 리스터 연금을 활용할 수도 있습니다. 연금 가입자는 연간 175유로의 기본수당과 아이 한 명당 받을 수 있는 자녀수당(2008년 이후 출생자는 자녀 당 300유로)를 받을 수 있습니다. 마지막으로 대형주 중심의 ETF에 장기투자 하는 방법이 있습니다. 주식은 언제든 현금화가 가능하고 묶여있는 돈이 아니기 때문에, 혹시나 다시 한국으로 돌아갈 여지가 있는 이민자에게는 적절한 노후 준비라고 볼 수 있습니다. 다른 보험처럼 정해진 계약기간도 따로 없고, 매달 투자금을 조정할 수도 있습니다.

작성: 도이치아재

|

|